Contabilizar un Préstamo: ¿Qué Debo Saber?

¡Hola a todos! Estamos aquí para hablar sobre cómo contabilizar un préstamo. Es un tema importante que todos los empresarios y contadores deben conocer, ya que es una parte común de administrar un negocio. Aprenderemos sobre los pasos a seguir para contabilizar un préstamo, así como los conceptos básicos de contabilidad. Si estás listo, ¡empecemos!

¿Qué es un préstamo?

Un préstamo es una cantidad de dinero que una persona o entidad (prestamista) otorga a otra (prestatario). El préstamo otorgado se puede usar para comprar bienes o servicios, para financiar un proyecto o para cubrir una deuda. El prestatario se compromete a devolver el dinero en un plazo determinado, junto con los intereses acordados, según los términos y condiciones del préstamo. El préstamo normalmente se documenta por escrito y puede incluir otros cargos como tarifas de procesamiento, tarifas de apertura de cuenta, etc.

Contabilizar un préstamo implica registrarlo en los libros contables y documentar los detalles del préstamo como el monto, los intereses, los plazos de pago, el destino del dinero y otros detalles. Esta documentación servirá para que la entidad prestataria cumpla con los términos y condiciones del préstamo, así como para controlar el cumplimiento de los pagos.

Además, la contabilización de los préstamos también proporciona información útil para rastrear la solvencia de la entidad prestataria. Esto permite a los prestamistas evaluar el riesgo de otorgar un préstamo a una entidad.

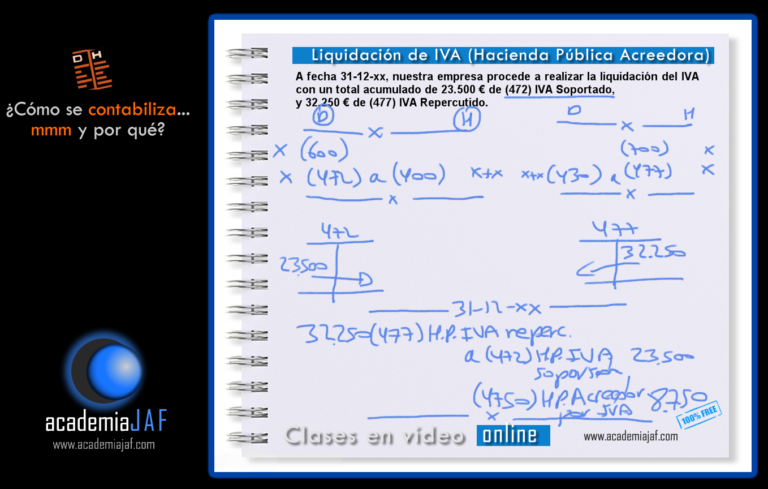

¿Cómo se contabiliza un préstamo?

La contabilización de un préstamo consiste en registrar los movimientos financieros entre la entidad prestataria y la entidad prestataria. El préstamo se contabilizará en la cuenta de Activos Financieros de la entidad prestataria, y en la cuenta de Pasivos Financieros de la entidad prestataria.

Por otra parte, la entidad prestataria debe registrar una cuenta de cargo, en la que se incluirá el importe del préstamo y los intereses que se devenguen durante el periodo de duración del préstamo. Por su parte, la entidad prestataria deberá registrar una cuenta de abono para que se incluya el importe del préstamo, los intereses y los gastos relacionados con el mismo, como los gastos de formalización.

En todo momento, el saldo de la cuenta deberá ser igual al importe del préstamo. Cuando se abone el préstamo o se produzcan amortizaciones, el saldo de la cuenta disminuirá hasta llegar a cero.

¿Qué elementos se deben tener en cuenta para contabilizar un préstamo?

Contabilizar un préstamo requiere tomar en cuenta algunos elementos importantes. Entre los más importantes está el monto total del préstamo, el plazo de devolución y el interés. Estos elementos determinarán el importe total de intereses que se debe pagar y el plazo en el cual se deben devolver los fondos.

Además, el proveedor del préstamo también debe tener en cuenta el riesgo asociado al préstamo. Esto significa considerar el historial de crédito del prestatario y el nivel de ingresos. También se debe tener en cuenta el tipo de seguridad que se ofrece para respaldar el préstamo.

Es importante tener en cuenta cada uno de estos elementos para evitar problemas en el futuro. De esta forma, el proveedor se asegurará de que el prestatario cumpla con sus obligaciones de pago sin incurrir en mayores problemas.

¿Cómo se contabilizan los intereses del préstamo?

Los intereses de un préstamo se contabilizan como un ingreso, ya que el prestatario le paga al prestamista. Estos intereses generan un flujo de efectivo para la empresa, y como tal, se contabilizan como un ingreso. El monto total de intereses se registra en la cuenta de ingresos por intereses.

Además, se debe registrar el interés en una cuenta llamada préstamos a pagar. Esta cuenta se usa para registrar el monto total de intereses que se debe pagar al prestamista. El monto del interés se suma a la cantidad principal del préstamo, y el saldo total se mueve a la cuenta de préstamos a pagar.

Por último, se debe contabilizar un gasto por intereses. Este gasto se registra cuando se pagan los intereses al prestamista. El monto de los intereses se transfiere de la cuenta de préstamos a pagar a la cuenta de gastos por intereses, lo que reduce el saldo total del préstamo.

¿Cómo se contabilizan los pagos de un préstamo?

Los pagos de un préstamo se contabilizan como un acreedor. Esto significa que el préstamo se registra como una deuda a favor del prestamista. Cuando se realiza un pago, se registra como una disminución del acreedor y una disminución de la cantidad de dinero que se debe al prestamista. Esto se realiza a través de un asiento contable, inicialmente se contabiliza un cargo en el acreedor por el monto del préstamo, posteriormente se contabilizan los abonos, disminuyendo el monto del acreedor cada vez que se realiza un pago.

También se pueden registrar los intereses del préstamo como ingresos, lo cual se contabiliza cargando una cuenta de ingresos por los intereses pagados por parte del prestatario. Además, se pueden contabilizar los intereses devengados, registrando un cargo en el acreedor por los intereses devengados durante el periodo.

Los pagos realizados para el préstamo se contabilizan así: el pago se registra como un abono en la cuenta de acreedor por el monto total pagado. Esto disminuirá el saldo del acreedor y el saldo del préstamo. Además, los intereses pagados durante el periodo se registran como ingresos. Finalmente, los intereses devengados durante el periodo se registran como un cargo en la cuenta de acreedor.

De esta forma, la contabilización de los pagos de un préstamo permite tener un registro de los saldos deudores, los intereses pagados y los intereses devengados. Esto ofrece una visión clara de la situación financiera del prestatario y del prestamista, permitiendo una mejor toma de decisiones financieras.

¿Qué cuentas se deben utilizar para contabilizar un préstamo?

Los préstamos se deben contabilizar en tres cuentas diferentes:

Cuenta de Activo – Esta cuenta contabiliza el valor del préstamo recibido.

Cuenta de Pasivo – Esta cuenta contabiliza el valor de la deuda en el momento en que se recibe el préstamo.

Cuenta de Intereses – Esta cuenta contabiliza el valor de los intereses que se deben pagar por el préstamo.

Cuando se recibe el préstamo, se debe crear una entrada en la cuenta de activo. Esta entrada se registra por el monto total del préstamo recibido. Al mismo tiempo, se debe crear una entrada en la cuenta de pasivo por el mismo monto. Esto significa que hay una deuda por el préstamo recibido. Finalmente, se debe crear una entrada en la cuenta de intereses por el monto de los intereses que se deben pagar por el préstamo.

¿Cómo se contabiliza el vencimiento de un préstamo?

La contabilización de un préstamo se realiza para reflejar el deuda entre la entidad financiera y el prestatario. Esto se realiza en el momento en que se firman los documentos del préstamo.

La contabilización en la cuenta de pasivo se realiza al registrar el importe del préstamo como un pasivo a la vista. Esto significa que el préstamo debe ser devuelto a la entidad financiera una vez vencido el plazo acordado.

En el momento en que el prestatario devuelve la cantidad solicitada al banco, el pasivo se reduce en la misma cantidad. La contabilización del vencimiento de un préstamo se realiza en la cuenta de activo. Esto se debe a que el prestatario ha devuelto el dinero recibido al banco.

Asimismo, una vez que el prestatario devuelve el dinero, el banco debe contabilizar el interés recibido a través de la cuenta de ingresos. Esto se debe a que el banco ha recibido una cantidad de dinero adicional al importe original del préstamo.

En conclusión, la contabilización del vencimiento de un préstamo se realiza para reflejar los deberes del prestatario con el banco. Se reflejan los pagos recibidos por el banco en la cuenta de activo y los intereses generados en la cuenta de ingresos. Además, el pasivo se reduce en la misma cantidad.

Esperamos que este post haya sido útil. Por favor, si tienes alguna pregunta, no dudes en dejar un comentario. Estaremos encantados de ayudarte con tus necesidades contables. ¡Gracias por leer!