¿Qué es la Cointegración? Comprende el concepto y sus usos

¡Hola a todos! En este artículo hablaremos de cointegración, un concepto de estadística que se utiliza para determinar si dos o más variables están relacionadas. Esta técnica se ha convertido en una herramienta fundamental para el análisis de datos en el campo de las finanzas, la economía y las ciencias sociales. Explicaremos cómo funciona la cointegración y los beneficios que ofrece. ¡Sigue leyendo para enterarte de todo!

¿Qué es la cointegración?

La cointegración es una relación estadística entre dos o más variables que se mantiene estable a lo largo del tiempo. Se trata de una técnica que se aplica para predecir el comportamiento futuro de una variable en función de otra. Esto significa que si dos variables están cointegradas, un cambio en una tendrá un efecto en la otra. Esta relación se mantiene a lo largo de un largo periodo de tiempo, siempre que no se produzcan cambios significativos en los datos.

La cointegración es una herramienta útil para los inversores. Por ejemplo, si un inversor sabe que dos variables están cointegradas, entonces puede predecir el comportamiento de una variable en función de la otra. Esto puede ayudar a los inversores a tomar decisiones de inversión más informadas.

La cointegración también puede ser utilizada para detectar la existencia de estructuras no lineales en los datos. Esto significa que la relación entre dos variables no siempre será lineal. Esto puede ayudar a los inversores a identificar patrones de comportamiento que pueden ayudarles a tomar mejores decisiones de inversión.

Aplicaciones de la cointegración

La cointegración es una herramienta que se usa para estudiar la relación entre dos variables estadísticas. Esto permite determinar si hay una relación entre dos series de tiempo y si hay una relación estable entre ellas. Esto puede tener muchas aplicaciones útiles.

Una de las principales aplicaciones de la cointegración es la regresión de precios de los activos. Esta es una técnica usada para determinar si hay una relación entre los precios de dos activos. Por ejemplo, si hay una relación entre el precio de una acción y el precio de una moneda. Esto se puede usar para encontrar oportunidades de inversión, ya que puede señalar el momento en que un activo se está desviando de su tendencia histórica.

Otra aplicación de la cointegración es la correlación de los mercados financieros. Esto se usa para determinar si los mercados financieros están correlacionados entre sí. Esto también se puede usar para buscar oportunidades de inversión. Por ejemplo, si un mercado está correlacionando con un mercado diferente, entonces es posible que un inversor pueda diversificar su cartera de inversiones al invertir en ambos mercados.

Otra aplicación útil de la cointegración es el análisis de la volatilidad de los mercados. Esto se usa para determinar si los mercados son volátiles o no. Esto puede ayudar a los inversores a entender cómo se comportarán los mercados en el futuro. Esto también puede ayudar a los inversores a tomar decisiones informadas sobre la forma en que deben invertir.

¿Cómo se aplica la cointegración?

La cointegración se usa para explicar los patrones de precios entre dos activos financieros, generalmente acciones, índices bursátiles o divisas. Esto significa que se utiliza para determinar si el movimiento de los precios de estos dos activos está sincronizado o relacionado entre sí. En otras palabras, la cointegración explica si dos activos están estrechamente unidos, a través de su relación estadística, mediante una fuerte correlación.

La cointegración se puede aplicar para realizar análisis de arbitraje, es decir, comprar un activo a un precio bajo y venderlo a un precio más alto. Esto se logra aprovechando la diferencia entre los precios de dos activos, que generalmente se mueven en línea uno con el otro. La cointegración también se usa para identificar oportunidades de inversión, como invertir en una cartera de activos con una correlación muy fuerte entre sí, lo que minimiza el riesgo de la inversión.

Para aplicar la cointegración, primero se necesita identificar dos activos que se correlacionan estrechamente. Esto se logra calculando el coeficiente de correlación entre los dos activos, lo que nos indica si dos activos están estrechamente unidos. Si el coeficiente es alto, entonces hay una fuerte correlación entre los dos activos. Una vez que se haya identificado una relación estadística entre los dos activos, se puede usar la cointegración para determinar si el movimiento de los precios de los dos activos sigue un patrón predecible.

Modelos de cointegración

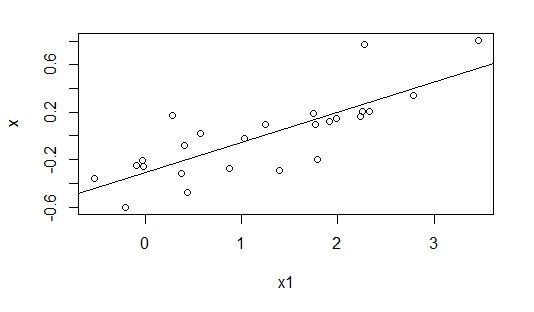

Una cointegración es una relación entre dos o más series de tiempo estadísticamente significativas. Esto significa que dos series de tiempo se relacionan de tal manera que, si una se desvía de su relación, la otra se moverá en la misma dirección para compensarla. Los modelos de cointegración permiten estudiar estas relaciones en profundidad.

Los modelos de cointegración se basan en el principio de que los precios de los activos se ajustan rápidamente a los cambios en la oferta y la demanda. Esto significa que, si un activo se desvía de su precio de equilibrio, la oferta y la demanda tenderán a moverlo hacia el precio de equilibrio. Esto se conoce como el fenómeno de ajuste a largo plazo. Los modelos de cointegración se utilizan para medir el grado en que un activo se ajusta a su equilibrio a largo plazo.

Los modelos de cointegración se pueden usar para identificar e interpretar las relaciones existentes entre variables estadísticas. Estos modelos se pueden aplicar a una variedad de campos como finanzas, economía y ciencias sociales. Se pueden usar para predecir el comportamiento futuro de los precios de los activos basándose en la información pasada. Los modelos de cointegración también se usan para analizar la estabilidad de los precios de los activos y para determinar si hay una relación significativa entre los precios de dos activos.

Pruebas para comprobar la cointegración

La cointegración es una importante herramienta para el análisis de series temporales. Existen varias pruebas para comprobar si dos o más series están relacionadas de forma cointegrada. Una de las pruebas más comunes es la prueba de Engle-Granger. Esta prueba consiste en un enfoque de regresión para identificar si dos variables están cointegradas. Otra prueba importante es la prueba de Johansen. Esta prueba se basa en el análisis de la matriz de covarianzas entre dos variables para determinar si existe una relación de cointegración significativa entre ellas. También es posible utilizar la prueba de Phillips-Perron para la cointegración. Esta prueba se utiliza para estimar la cantidad de cointegración entre dos variables. Finalmente, la prueba de Dickey-Fuller se puede utilizar para comprobar la estacionariedad de una variable y, por tanto, para determinar si una variable está cointegrada con otra.

Ventajas y desventajas de la cointegración

La cointegración es una relación estadística entre variables, por lo que existen varias ventajas y desventajas. La principal ventaja es que permite a los inversores identificar estrategias de trading rentables, detectando los movimientos de precios entre variables relacionadas. Estas estrategias de trading pueden ser a muy corto o largo plazo dependiendo de la situación de los mercados. Por otra parte, una desventaja de la cointegración es que los traders necesitan una comprensión profunda del análisis técnico para poder identificar correctamente las relaciones entre variables. Esto significa que la cointegración no es ideal para traders principiantes, ya que es una técnica que requiere mucho conocimiento y experiencia.

Además, el concepto de cointegración se basa en la suposición de que los precios de los activos se corregirán entre sí a largo plazo. Esto significa que a corto plazo, los precios pueden seguir divergiendo a pesar de que estén relacionados entre sí, lo que puede resultar en una gran cantidad de ruido de mercado. Esto es una desventaja para los traders, ya que puede limitar su capacidad para identificar correctamente las señales de trading.

Ejemplos de cointegración

La cointegración es una relación estable entre dos o más variables estadísticas a largo plazo. Puede ser útil para entender cómo se relacionan dos variables y predecir cómo se comportarán a largo plazo. Una de las utilidades más comunes de la cointegración es la creación de una estrategia de trading rentable. Aquí hay algunos ejemplos de cointegración:

• Precios de acciones y bonos: los precios de las acciones y los bonos a menudo están cointegrados porque las dos variables están relacionadas de alguna manera. Esto significa que si los precios de las acciones se mueven en una dirección, los bonos también se moverán en la misma dirección.

• Precios de divisas: los precios de las divisas también están cointegrados. Esto se debe a que los precios de las divisas están relacionados con los tipos de cambio. Los tipos de cambio son los precios en los que una moneda se puede cambiar por otra.

• Precios de materias primas: los precios de muchas materias primas están cointegrados porque están relacionados con los precios de otros bienes. Por ejemplo, los precios del petróleo y el precio del gas están relacionados de alguna manera.

• Precios de las acciones: los precios de las acciones también están cointegrados. Esto se debe a que los precios de las acciones están relacionados con el rendimiento de la empresa. Si la empresa está ganando dinero, entonces los precios de sus acciones aumentarán.

Conclusión

Conclusión

La cointegración es una herramienta útil para estudiar los mercados financieros. Esto se debe a que permite detectar pares de activos que estén correlacionados de forma estable. Esto significa que un cambio en el precio de un activo tendrá un efecto en el precio del otro. Esto significa que los operadores pueden tomar ventaja de esta relación para abrir posiciones rentables.

Además, se puede usar la cointegración para identificar oportunidades de arbitraje y señales de compra y venta. Esto significa que los operadores pueden usar los resultados de la cointegración para entrar en un mercado con una ventaja. Esto les permite obtener mejores resultados a largo plazo.

En definitiva, la cointegración es una herramienta útil para los operadores financieros que pueden usarla para identificar oportunidades de arbitraje, señales de compra y venta y para obtener mejores resultados a largo plazo.

¡Esperamos que hayas disfrutado del contenido! Si tienes alguna pregunta o sugerencia sobre el tema de la cointegración, no dudes en dejar un comentario. ¡Estamos aquí para ayudarte! ¡Gracias por leer!