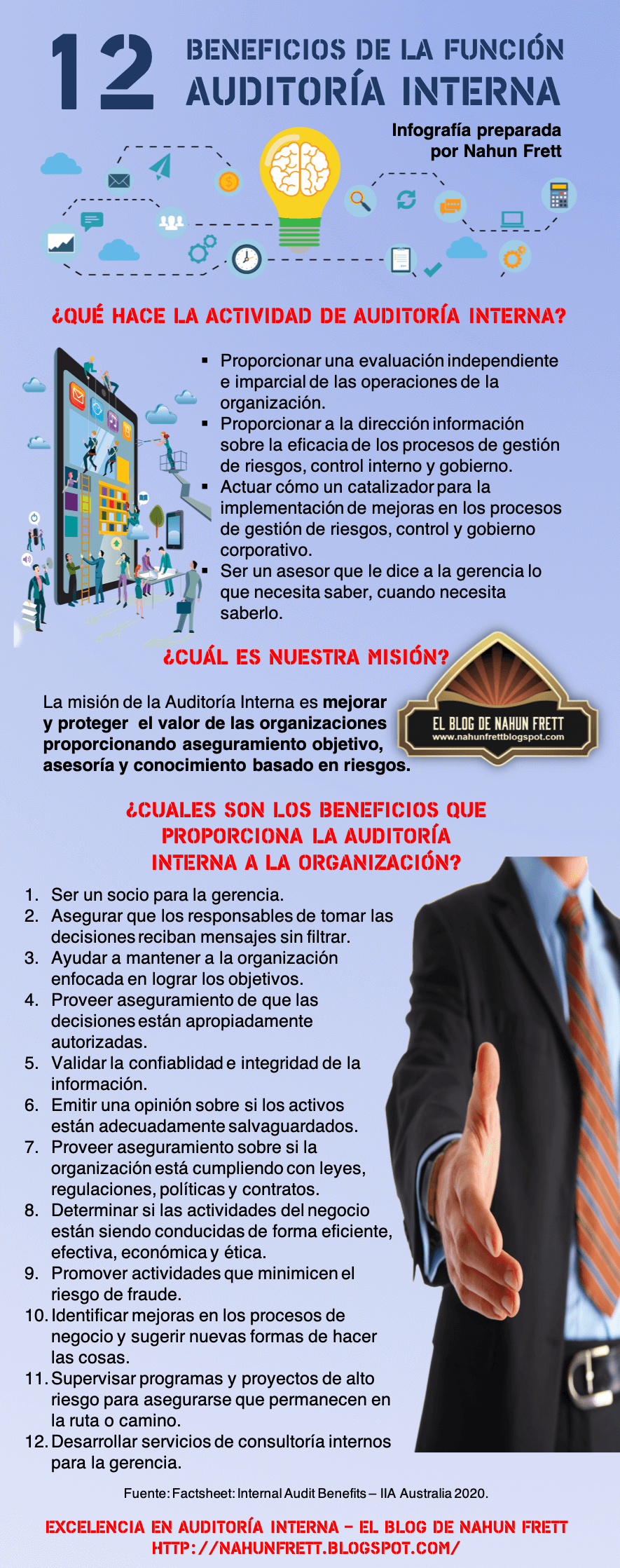

¿Qué es la Auditoría? Conoce los Beneficios de una Auditoría Eficiente

¡Bienvenidos a la auditoría de seguridad de la información! Si estás aquí, es porque probablemente te interese la seguridad de los datos y quieres tener una mejor comprensión de cómo se realiza una auditoría de seguridad de la información. Esta guía te guiará a través de los conceptos básicos de auditoría de seguridad de la información, enseñándote los fundamentos de la auditoría de seguridad de la información, los objetivos de la auditoría de seguridad de la información y la metodología general utilizada.

¿Qué es una auditoría?

Una auditoría es un proceso exhaustivo de examen y verificación de los estados financieros y documentos contables de una empresa o entidad. El objetivo de una auditoría es proporcionar una opinión independiente sobre la exactitud y la razonabilidad de los estados financieros. Esto permite a los inversores, a los acreedores y a otros interesados actuar con confianza respecto a la información financiera de la empresa.

Un auditor realizará investigaciones específicas para determinar si la contabilidad de una empresa refleja correctamente las transacciones que se han llevado a cabo. Esto significa que el auditor debe examinar detenidamente registros contables, documentos de respaldo y otros recursos para verificar la exactitud de los ajustes y los asientos contables.

Una auditoría también puede incluir la evaluación de los controles internos de una empresa para determinar si se están implementando adecuadamente los procedimientos y políticas de la empresa. El auditor también puede evaluar la eficacia de los sistemas de información de la empresa para asegurar que estén alineados con los objetivos de la empresa.

Tipos de auditorías

Auditorías Internas

Las auditorías internas son aquellas realizadas por el propio personal de la compañía. Estas auditorías están destinadas a evaluar los procesos de la compañía, para mejorar la eficiencia y la productividad. Estas auditorías se llevan a cabo en una base regular para asegurar que los procedimientos se llevan a cabo según los estándares establecidos.

Auditorías Externas

Las auditorías externas son aquellas realizadas por una entidad externa a la compañía. Estas auditorías se llevan a cabo para proporcionar una evaluación imparcial y objetiva de los procesos de la compañía. Estas auditorías también se usan para verificar la correcta aplicación de los principios contables y para comprobar si hay alguna irregularidad en la contabilidad.

Auditorías Regulatorias

Las auditorías regulatorias son aquellas que se realizan en nombre de un organismo regulador. Estas auditorías se realizan para verificar que la compañía cumple con los requisitos regulatorios establecidos por el organismo regulador. Estas auditorías son realizadas por un equipo externo de auditores independientes que tienen una amplia experiencia en el área regulatoria.

Auditorías Financieras

Las auditorías financieras son aquellas realizadas para verificar la información financiera de la compañía. Estas auditorías se realizan para verificar que los estados financieros reflejan la situación financiera real de la compañía. Estas auditorías se llevan a cabo para garantizar la confiabilidad de la información financiera presentada por la compañía.

Quién realiza una auditoría

Una auditoría es un proceso externo realizado por un experto en contabilidad, para verificar, evaluar y comprobar los registros financieros, informes y documentación de una empresa. El auditor es el profesional encargado de realizar dicha auditoría. El auditor debe ser independiente, imparcial y con las habilidades y conocimientos profesionales necesarios.

El auditor realiza una investigación a fondo para determinar si los registros financieros reflejan de forma precisa la imagen financiera de la empresa. Además, el auditor busca errores, omisiones o irregularidades en los libros contables de la empresa.

Durante el proceso de auditoría, el auditor examina los libros y registros contables, examina los documentos relacionados con los asuntos financieros, revisa los procedimientos internos y realiza pruebas selectivas, entrevistas y análisis estadísticos. Después de recopilar toda la información, el auditor emite un informe de auditoría donde se detalla si los estados financieros están preparados de acuerdo a los principios de contabilidad generalmente aceptados.

Beneficios de una auditoría

Una auditoría ofrece una gran cantidad de beneficios para cualquier empresa, en especial para aquellas que están creciendo. Estos beneficios incluyen:

Incremento de la confianza de los accionistas. Una auditoría proporciona información imparcial y objetiva sobre la situación financiera de la empresa, lo que ayuda a aumentar la confianza de los accionistas y a mejorar la imagen de la empresa.

Mejora en el control interno. Los auditores pueden identificar los problemas de control interno existentes en la organización y ofrecer soluciones para mejorarlos. Esto ayuda a asegurar que los procesos de contabilidad y los estados financieros sean precisos.

Reducción de los riesgos. Una auditoría puede detectar y evaluar los riesgos asociados con el negocio. Esto ayuda a reducir los costos y a asegurar que los procesos de la empresa se lleven a cabo de manera segura y eficiente.

Mejora en la eficiencia. Una auditoría puede ayudar a identificar áreas donde se pueden mejorar los procesos y reducir los costos. Esto ayuda a la empresa a ser más eficiente, ahorrando tiempo y dinero.

Aumento de la rentabilidad. Una auditoría puede ayudar a identificar áreas en las que se puede aumentar la rentabilidad. Esto ayuda a la empresa a maximizar sus ingresos y a obtener mayores ganancias.

Responsabilidades del auditor

La responsabilidad del auditor es garantizar que las declaraciones financieras de una empresa o negocio sean precisas y completas. El auditor realiza pruebas de auditoría para verificar los registros contables de una empresa. Los auditores también verifican que la empresa cumpla con los estándares contables. El auditor debe ser imparcial al llevar a cabo una auditoría de forma independiente y no debe estar relacionado de ninguna manera con la empresa.

Los auditores deben emitir un juicio sobre la exactitud de las declaraciones financieras de una empresa al final de la auditoría. Esto se conoce como un informe de auditoría. El informe de auditoría debe ser emitido de acuerdo con los principios de contabilidad generalmente aceptados. El auditor también debe emitir una opinión sobre si los estados financieros presentan adecuadamente la imagen fiel de la empresa.

Los auditores también pueden proporcionar consejos sobre la contabilidad y los procedimientos contables de una empresa. Esto ayuda a los ejecutivos de la empresa a tomar decisiones financieras adecuadas. Los auditores también proporcionan consejos sobre la prevención y detección de errores y fraudes.

Proceso de auditoría

Una auditoría es un proceso que se realiza para verificar la correcta gestión de los recursos. El objetivo principal es verificar si la organización cumple con los estándares establecidos y si se ha utilizado adecuadamente los recursos económicos. Para ello, se examinan los registros financieros, se realizan pruebas de los procesos y procedimientos internos, y se evalúa el cumplimiento de las políticas y los controles.

Los auditores realizan pruebas selectivas, por lo que es necesario escoger cuidadosamente los elementos a revisar. Los auditores también usan herramientas como entrevistas, revisiones de documentos y análisis de datos para verificar la precisión de los informes financieros. Al final del proceso de auditoría, el auditor presenta un informe con sus conclusiones y recomendaciones.

Conclusiones de una auditoría

Las conclusiones de una auditoría son de suma importancia para determinar el estado de los procesos de una empresa. Estas conclusiones son el resultado de la evaluación de la información recopilada por el auditor, que se obtiene a través de la revisión de documentos, la entrevista de empleados y la inspección de la planta.

Las conclusiones de una auditoría se utilizan para evaluar la eficiencia de los procesos y la eficacia de los controles internos. Estos resultados ayudarán a la gerencia a tomar decisiones informadas para mejorar los procesos de la empresa. Además, las conclusiones proporcionan información para identificar los riesgos de fraude.

Es importante que el auditor escriba sus conclusiones con un lenguaje claro y conciso. Las conclusiones deben ser significativas, es decir, deben proporcionar un análisis detallado de los resultados. El auditor debe proporcionar una descripción clara de los problemas detectados, así como las sugerencias para mejorar los procesos de la empresa.

Las conclusiones de una auditoría son un documento clave para ayudar a la gerencia a tomar decisiones informadas y mejorar los procesos de la empresa. Al mismo tiempo, también proporcionan al auditor una documentación de sus hallazgos y conclusiones. Por lo tanto, es importante que el auditor redacte sus conclusiones con un lenguaje claro y conciso, proporcionando un análisis detallado de los resultados.

¡Espero que esta información haya sido útil! Si tienes más preguntas o comentarios sobre auditoría, no dudes en dejar un comentario abajo. ¡Será un placer ayudarte!