¿Qué es y cómo funciona la Beta de una cartera?

digital

¡Atención todos los fanáticos de la tecnología y de las finanzas! Estamos emocionados de anunciar el lanzamiento de la beta de nuestra nueva cartera digital. Esta cartera digital es una herramienta para administrar tus activos digitales de una manera totalmente segura. ¡No tendrás que preocuparte sobre ningún robo de identidad, porque nuestra cartera digital ofrece el nivel más alto de seguridad! Además, esta herramienta te permitirá monitorear tus inversiones y ganancias de una forma sencilla y práctica. ¡No podríamos estar más entusiasmados con esta beta!

¿Qué es el beta de una cartera?

Beta de una cartera: el beta de una cartera es una medida estadística usada para determinar el riesgo de una cartera. Se define como el riesgo de una cartera en relación al riesgo de un índice de referencia. Por lo general, el índice de referencia es el índice de mercado bursátil más amplio, como el S&P 500. Si el beta de una cartera es 1, significa que la volatilidad es igual a la del índice de referencia. Si el beta es menor que 1, significa que la volatilidad de la cartera es menor que la del índice de referencia. Si el beta es mayor que 1, significa que la volatilidad de la cartera es mayor que la del índice de referencia.

Por lo tanto, el beta de una cartera es una medida útil para evaluar el riesgo de una cartera en relación con un índice de referencia. Si un inversor quiere evitar el riesgo de mercado, buscará una cartera con un beta cercano a cero. Si un inversor está buscando una cartera con mayor riesgo, buscará una cartera con un beta cercano a 1. La elección final dependerá de los objetivos de inversión y el perfil de riesgo del inversor.

¿Cómo se calcula el beta de una cartera?

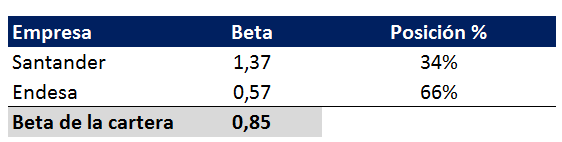

El beta de una cartera representa el riesgo sistemático, relacionado con los mercados, del portafolio. Se calcula como una medida estadística de la volatilidad de una cartera de inversión en relación con la volatilidad de un mercado. Una cartera con un beta de 1,0 tendrá una volatilidad igual al mercado de referencia, mientras que una cartera con un beta de 2,0 tendrá una volatilidad el doble que el del mercado de referencia. Si una cartera tiene un beta de 0,5, significa que la volatilidad de la cartera es la mitad de la del mercado de referencia.

El beta se calcula con la ayuda de la fórmula CAPM, que se basa en el principio que los activos financieros con mayor riesgo tendrán una mayor rentabilidad. La fórmula CAPM se calcula de la siguiente forma: beta = covarianza (activo, mercado) / varianza (mercado). La covarianza se utiliza para medir la relación entre dos activos, mientras que la varianza se usa para medir la volatilidad de un activo.

¿Por qué el beta de una cartera es importante?

El beta de una cartera es una medida de su volatilidad, es decir, cuánto varía su valor con respecto a los movimientos del mercado. Un beta de 1 significa que el rendimiento de la cartera está perfectamente sincronizado con el del mercado; por ejemplo, si el mercado sube un 1 %, la cartera también aumentará un 1 %. Un beta superior a 1 significa que la cartera es más volátil que el mercado, un beta inferior a 1 significa que la cartera es menos volátil.

Un beta alto puede ser una señal de que la cartera ofrecerá mayores retornos, pero también significa que la cartera está más expuesta a los movimientos del mercado. Por lo tanto, es importante conocer el beta de una cartera para comprender el riesgo que se asume. Una cartera con un beta alto puede ofrecer mayores retornos, pero también conlleva un mayor riesgo.

Por otro lado, una cartera con un beta bajo significa que es menos volátil que el mercado, y por lo tanto también menos rentable. Esto puede ser adecuado para inversores con tolerancia al riesgo baja, que busquen una menor exposición a los movimientos del mercado.

¿Cuáles son los riesgos que conlleva usar beta para medir el riesgo de una cartera?

Usar beta para medir el riesgo de una cartera puede ser una herramienta útil para los inversores. Sin embargo, hay algunos riesgos que deben conocerse. Si bien el uso de beta ayuda a identificar y medir el riesgo potencial, no ofrece información detallada sobre la calidad de los activos.

Además, el uso de beta para el análisis de carteras no toma en cuenta ciertos factores como el tamaño de la cartera, la diversificación de los activos, la volatilidad de los activos individuales, los cambios en el precio de los activos, etc.

Además, el uso de beta como único medio para medir el riesgo de una cartera puede ser engañoso ya que el beta de una cartera puede variar significativamente dependiendo de su composición. Por lo tanto, el uso de beta como herramienta para medir el riesgo puede dar lugar a conclusiones imprecisas o equivocadas.

Por último, el uso de beta puede ser engañoso si el inversor no toma en cuenta otros factores, como el comportamiento del mercado, que también pueden afectar el riesgo de la cartera. En conclusión, el uso de beta para medir el riesgo puede ser útil, pero hay que tener en cuenta los riesgos asociados.

¿Cómo se puede utilizar el beta de una cartera para tomar mejores decisiones de inversión?

El beta de una cartera se puede utilizar para medir el riesgo y el potencial de retorno de una cartera de inversiones. El beta es una medida de la volatilidad de una inversión o cartera de inversiones. Cuanto más alto sea el beta, mayor será el riesgo, pero también mayor será el potencial de retorno. Un beta de 1 significa que una cartera se moverá en línea con el índice de referencia. Un beta de más de 1 indica una cartera con una mayor volatilidad, y que el potencial de retorno será mayor que el del índice de referencia. Por otro lado, un beta menor que 1 significa que la cartera es menos volátil y que el potencial de retorno será menor que el del índice de referencia.

El beta de una cartera se puede usar para tomar mejores decisiones de inversión. Los inversores pueden usar el beta para evaluar el nivel de riesgo de una cartera y asegurarse de que está alineado con su tolerancia al riesgo. También pueden usar el beta para comparar la volatilidad de diferentes carteras y tomar decisiones de inversión más informadas. Además, los inversores pueden usar el beta para evaluar el potencial de retorno de una cartera y compararlo con el potencial de retorno del índice de referencia.

En resumen, el beta de una cartera es una herramienta útil para tomar decisiones de inversión informadas. Puede ayudar a los inversores a evaluar el nivel de riesgo de una cartera, comparar la volatilidad de carteras diferentes y evaluar el potencial de retorno de una cartera.

¿Cuáles son las ventajas y desventajas del beta de una cartera?

El beta de una cartera mide la sensibilidad de la cartera frente al mercado. Un beta de 1 significa que el precio de la cartera se moverá en la misma dirección y con el mismo porcentaje que el mercado. Un beta de -1 significa que la cartera se moverá en dirección opuesta al mercado con el mismo porcentaje. Un beta de 0 indica que la cartera no se moverá cuando el mercado cambie.

Las ventajas del beta de una cartera son: facilidad de cálculo, datos históricos disponibles para su cálculo, y puede usarse como una herramienta útil para evaluar el riesgo de una cartera. Además, ayuda a los inversores a comprender cómo se relaciona la volatilidad de una cartera con la volatilidad del mercado.

Las desventajas del beta de una cartera son principalmente el hecho de que solo mide el riesgo de mercado, lo que significa que no mide los riesgos individuales de las acciones en la cartera. Además, el beta no mide el riesgo de liquidez, ni el riesgo de crédito ni el riesgo de contraparte. El beta también puede ser engañoso si se usa para medir el riesgo de una cartera diversificada.

¿Cómo se aplica el beta de una cartera para medir el desempeño de una cartera?

El beta de una cartera es una medida para evaluar el desempeño de una cartera de inversiones. Esta métrica mide la volatilidad de una cartera y su relación con el índice de referencia, generalmente el índice de mercado. Si el beta de una cartera es mayor a 1, la cartera es más volátil que el índice de referencia. Por otro lado, si el beta es menor a 1, la cartera es menos volátil que el índice de referencia.

El beta de una cartera se calcula comparando la volatilidad de la cartera respecto al índice de referencia. La volatilidad se refiere a la variación del precio de los activos. Por lo tanto, el beta de una cartera mide el grado en que la cartera se mueve en relación al índice de referencia. Si el índice de referencia sube un 10%, la cartera con un beta de 1 aumentará un 10%.

El beta de una cartera es una herramienta útil para medir el desempeño de una cartera de inversiones. Un inversionista puede usar el beta para determinar el nivel de riesgo de una cartera y el grado en que se mueve en relación al índice de referencia. Esto le permite a un inversionista seleccionar carteras que se ajusten a sus preferencias de riesgo.

¿Qué otros indicadores se utiliz

Los indicadores de Beta se utilizan junto a otros parámetros para determinar el riesgo de una cartera. Estos indicadores son:

Sharpe Ratio – Esta métrica proporciona una visión de la relación entre el rendimiento y el riesgo. Esta ratio relaciona el exceso de rendimiento por encima del riesgo asumido.

Riesgo Sistemático – Esta métrica ayuda a medir el impacto de un activo en el mercado total. El riesgo sistemático se refiere a los factores externos a la cartera, como el mercado en general o los cambios en la economía.

Riesgo No Sistemático – Esta métrica se refiere a los factores internos a la cartera, como el comportamiento de una compañía específica o una industria. Esta métrica se utiliza para medir la exposición de una cartera a los riesgos no sistemáticos.

Volatilidad – Esta métrica se refiere al grado de fluctuación de los precios de los activos. La volatilidad es una medida importante para determinar el riesgo de una cartera.

¡Esperamos que pruebes la beta de nuestra cartera y nos cuentes tu experiencia! ¡Somos muy curiosos por conocer tu opinión! ¡No dudes en comentar para darnos tus impresiones! ¡Gracias por leer!