Cómo calcular los Gastos de Constitución de una Empresa

de una empresa

¿Quieres iniciar tu propia empresa? Si es así, vamos a hablar de los gastos de constitución que necesitarás cubrir para poner en marcha tu negocio. Aquí te explicaremos los pasos que debes seguir, y los costes que conllevan.

¿Qué son los gastos de constitución?

Los gastos de constitución son los cargos que deben pagarse para la creación de una empresa. Estos gastos pueden variar según el tipo de empresa, el lugar en el que se efectuará el proceso de constitución, y el tipo de trámites que se deban realizar. Estos gastos normalmente incluyen el pago de tasas, trámites notariales, asesoría legal, etc.

Además, también se incluyen los gastos de publicación en el Boletín Oficial del Registro Mercantil para realizar la inscripción de la empresa y los gastos de inscripción en el Registro de la Propiedad para obtener el nombre y la marca de la empresa.

Es necesario tener en cuenta estos gastos antes de proceder a la creación de una empresa, para que el proceso se lleve a cabo de forma satisfactoria.

¿Qué conceptos incluyen los gastos de constitución?

Los gastos de constitución son los desembolsos realizados para establecer una empresa, organización o institución. Estos gastos incluyen los honorarios profesionales, impuestos y cualquier otro tipo de costes relacionados con la creación de una entidad. Además, también pueden incluir los costes de publicidad, transporte, alquileres, seguros y otros gastos relacionados con la puesta en marcha de la empresa.

Los gastos de constitución son una inversión que se realiza para establecer un negocio o institución. Estos gastos pueden ser en forma de dinero, bienes o servicios necesarios para el proyecto. Los gastos de constitución son una inversión que se debe hacer con cuidado para asegurar que los objetivos se alcancen con éxito.

Los gastos de constitución también incluyen los costes de registro necesarios para formar una entidad legalmente reconocida. Esto incluye el pago de los impuestos, los costes de alquiler, los costes de licencias, los seguros y los costes de publicidad. Estos costes pueden variar de una entidad a otra, dependiendo de la naturaleza del negocio.

¿Se pueden deducir los gastos de constitución?

Los gastos de constitución son aquellos que se incurren para la formación de una empresa. Estos gastos pueden ser deducibles en términos de impuestos.

Los gastos deducibles pueden incluir los honorarios de abogados, los costos de incorporación, los costos de asesoramiento profesional, los costos de impresión y los costos de publicación. Estos gastos deben estar relacionados directamente con la constitución de la empresa.

Para poder deducir los gastos de constitución, se requiere una factura y una descripción detallada de los mismos. Además, los gastos deben haberse pagado durante el año fiscal para el que se está solicitando la deducción.

Los gastos de constitución no excederán el límite de deducibilidad de la empresa. Este límite se calcula en función de los ingresos y los gastos de la empresa.

Es importante tener en cuenta que los gastos de constitución no se pueden deducir como un gasto general. Los gastos de constitución solo se pueden deducir si están directamente relacionados con la formación de la empresa.

Tipos de gastos de constitución:

Gastos de constitución

Los gastos de constitución son los costes que se deben hacer para constituir una empresa. Estos pueden ser de varios tipos:

1. Gastos de notaría: Estos gastos se producen en relación con la documentación legal necesaria para poner en marcha la empresa, como el acta de constitución, el poder de representación de los socios, el certificado de cif, el certificado de empadronamiento y los estatutos. Estos documentos tienen que ser notariados.

2. Gastos de registro: Estos gastos se producen para inscribir la empresa en el registro mercantil y en el registro de la propiedad. Esto garantiza que la empresa está legalmente reconocida y en condiciones de desarrollar su actividad.

3. Gastos de contabilidad: Estos gastos se producen para contratar el servicio de un contable, el cual llevará la contabilidad de la empresa, realizará los trámites fiscales y emitirá la facturación.

4. Gastos de publicación: Estos gastos se producen para publicar anuncios en el boletín oficial del registro mercantil y en un periódico oficial, con el objetivo de notificar a terceros la constitución de la empresa.

Gastos de notaría

Los gastos de notaría son los honorarios del notario por realizar el trámite de constitución de una empresa, escriturar el acta constitutiva, el nombramiento del representante legal, etc. Estos honorarios dependerán del tipo de empresa que se constituya, del número de socios y del capital social.

En el caso de una Sociedad Limitada (SL), los gastos de notaría para la constitución de la sociedad suelen estar entre 1.000 € y 2.000 €. Estos gastos incluyen los honorarios del notario, los impuestos correspondientes y los gastos de publicación de la escritura en el Registro Mercantil.

En el caso de una Sociedad Anónima (SA), los gastos de notaría para la constitución de la sociedad suelen estar entre 2.000 € y 3.000 €. Estos gastos incluyen los honorarios del notario, los impuestos correspondientes y los gastos de publicación de la escritura en el Registro Mercantil.

En cualquier caso, los gastos de notaría se pueden pagar de forma anticipada o se pueden incluir como gastos de constitución en el capital social. Esto último se realiza cuando el capital social se ha aumentado con posterioridad a la constitución de la sociedad.

Gastos de registro

Los gastos de registro son todos aquellos relacionados con el trámite de constitución de una empresa. Estos gastos se generan en el momento en el cual la empresa se inscribe en el Registro Mercantil, y se computan desde el momento de la toma de posesión de los documentos de constitución.

Entre los gastos de registro se cuentan los impuestos de Notaría, de Registro y de Timbre, los honorarios profesionales y los gastos de publicación. Los impuestos, honorarios y gastos suelen variar según el tipo de sociedad y el volumen de capital social.

Los gastos de registro son responsabilidad de los socios, y suelen pagarse una vez que la empresa se inscribe en el Registro Mercantil. Estos gastos, al igual que los de constitución, se deben pagar antes de que la empresa sea plenamente operativa.

Gastos de publicación

Los gastos de publicación son los costos involucrados en la publicación de una empresa en una bolsa de valores. Estos gastos incluyen el costo de la publicación de las acciones, los costos de comercialización de estas acciones, los costos de asesoramiento financiero y los costos de auditoría. Los gastos de publicación pueden ser significativos y tienen un gran impacto en los resultados financieros de la empresa.

La cantidad de gastos de publicación depende de los términos de la oferta de valores. Estos términos pueden variar según el tamaño de la emisión, el nivel de demanda de los inversores y el tipo de acciones que se están ofreciendo. Los gastos de publicación también pueden incluir los costos de preparación y presentación de la documentación de la emisión, así como los costos de marketing y publicidad.

Es importante entender los gastos de publicación antes de realizar una oferta de valores. La empresa debe calcular los costos de publicación y asegurarse de que estos costos sean adecuados para sus objetivos financieros. Los inversores también deben prestar atención a los gastos de publicación para evitar cualquier posible pérdida de capital.

¿Tiene algún límite el importe de los gastos de constitución?

Los gastos de constitución están limitados por la ley. Estos gastos se refieren a los costes incurridos en el proceso de crear una empresa. Estos pueden incluir el registro de la empresa, la publicación de anuncios, las tasas de la oficina de impuestos, los honorarios profesionales y los costes de producción de documentos.

Los límites de gasto establecidos por la ley varían según el país. En algunos países, los límites se establecen en términos de porcentaje del capital total de la empresa. En otros países, los límites se establecen en términos de un monto específico. Por lo general, los límites están diseñados para evitar que los propietarios de empresas incurran en gastos excesivos.

Los propietarios de empresas deben tener en cuenta los límites de gasto para asegurarse de que los gastos de constitución no excedan los límites permitidos por la ley. Si los gastos exceden los límites establecidos, los propietarios pueden enfrentarse a sanciones impuestas por la ley. Además, los propietarios de empresas deben tener en cuenta que los gastos de constitución también pueden afectar la cantidad de capital inicial disponible para la operación de la empresa.

¿Cuándo se deben realizar los gastos de constitución?

Los gastos de constitución son los costos incurridos para iniciar una empresa legalmente. Estos gastos se deben realizar desde el momento en el que se presenta la solicitud de constitución de la empresa. Estos costos incluyen gastos de registro, tasas, honorarios profesionales, honorarios bancarios, etc. Asimismo, se deben realizar los pagos pertinentes para los documentos fundamentales de la empresa como el contrato de sociedad, el estatuto de la empresa, etc.

Para realizar los gastos de constitución, se necesitará una cantidad de dinero para cubrir los costos mencionados. Además, se deben contar con los documentos necesarios para la apertura de la empresa, como el contrato de sociedad, estatutos, etc. Una vez que se hayan preparado los documentos, se debe presentar la solicitud de constitución ante el órgano competente, el cual evaluará el cumplimiento de los requisitos legales para la creación de la empresa.

Finalmente, una vez aprobada la solicitud de constitución, se procederá a la apertura de la empresa y se abonarán los gastos de constitución. Tenga en cuenta que los gastos de constitución deben abonarse antes de la apertura de la empresa para que los trámites de constitución se formalicen correctamente.

¿Cómo se facturan los gastos de constitución?

Los gastos de constitución son todos aquellos costes relacionados con la puesta en marcha de una empresa, como pueden ser los honorarios profesionales, los impuestos, los gastos de notaría, etc. Estos gastos son facturados directamente a la empresa que los ha generado.

La factura debe incluir todos los detalles del gasto, como el importe, el concepto, el proveedor y el IVA. Esta información deberá ser presentada de forma clara y concisa en la factura, para que la empresa que la recibe pueda verificar que todos los gastos que se han realizado sean correctos.

Además, cada factura debe tener un número de factura único, así como el nombre y el logo de la empresa que la emite. Estas facturas deberán ser almacenadas por la empresa para poder ser consultadas en el futuro.

Por lo tanto, para facturar los gastos de constitución es imprescindible contar con una factura emitida por el proveedor que los generó, con todos los detalles correctos. Esta factura servirá como prueba para poder justificar los gastos realizados y para poder reclamar los mismos si fuera necesario.

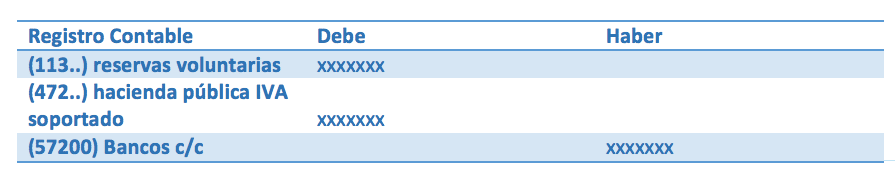

¿Cómo se contabilizan los gastos de constitución?

Los gastos de constitución se contabilizan como un gasto de negocio en el momento en el que el gasto se incurre. Estos gastos pueden estar relacionados con los costos de una nueva empresa, como los costos de abogados, contadores, impuestos, registros, etc. Estos gastos se registran como un gasto único y se contabilizan como un gasto de negocio en el momento en el que se incurren. Estos gastos se pueden deducir de los ingresos del negocio cuando se presenta la declaración de impuestos.

Los gastos de constitución son gastos relacionados con el inicio de un negocio y se incluyen como un ítem de gastos en el estado de resultados de una empresa. Estos gastos se contabilizan como un gasto único en el momento en el que los gastos se incurren y no se capitalizan. Esto significa que los gastos no se registran como un activo en el balance, sino como un gasto en el estado de resultados.

Los gastos de constitución también se conocen como los gastos de configuración. Estos gastos pueden incluir los honorarios de abogados, contadores, impuestos, registros, etc. Estos gastos se tratan como gastos únicos y no se capitalizan. Esto significa que los gastos no se registran como un activo en el balance, sino como un gasto en el estado de resultados.

Los gastos de constitución también pueden incluir los costos de mantenimiento de la empresa. Estos gastos se contabilizan como gastos de operación. Estos gastos incluyen los costos de las oficinas, los costos de personal, los costos de publicidad, los costos de equipo, etc. Estos gastos se contabilizan como un gasto de operación en el momento en el que los gastos se incurren.

¿Cómo se tienen en cuenta los gastos de constitución en la

Los gastos de constitución son una parte importante a tener en cuenta para cualquier empresa. Estos gastos se refieren al dinero necesario para llevar a cabo los trámites de formación de una empresa, los cuales incluyen el pago de impuestos, los honorarios de abogados y contables, y los costos de los documentos necesarios para la constitución. También se consideran los gastos indirectos, como los del alquiler de espacios para la firma de contratos y la compra de materiales de oficina.

Es importante contabilizar los gastos de constitución con precisión para obtener una visión clara de los costos incurridos. Además, estos gastos se deben contabilizar correctamente para evitar cualquier inconveniente con la autoridad fiscal. Por lo tanto, es necesario que los emprendedores registren todos los gastos relacionados con la constitución de la empresa en su contabilidad.

Los gastos de constitución se suelen contabilizar en una cuenta de gastos específica, donde se registran todos los gastos relacionados con la constitución de la empresa. Esta cuenta se encuentra dentro del Estado de Resultados y puede ser una buena herramienta para controlar los gastos incurridos durante el proceso de constitución. Además, esto ayuda a determinar si los gastos han sido acumulados correctamente y si se han registrado los pagos apropiados.

Los gastos de constitución también pueden ser contabilizados como gastos operativos, en cuyo caso se deben incluir en el Estado de Resultados de la empresa. Esta es una buena opción si los gastos se relacionan directamente con las actividades de la empresa, como el pago de los honorarios de los abogados y contables. Por lo tanto, el emprendedor debe decidir si contabilizar los gastos de constitución como gastos operativos o como una cuenta de gastos específica.

¡Esperamos que este post haya sido de ayuda para entender los gastos de constitución! Si tienes alguna pregunta o comentario, por favor compártelo abajo ¡Nos encantaría conocer tu opinión! ¡Gracias por leer!