Libro Mayor: Una guía básica para comprender los registros contables

¡Aprende todo lo que necesitas saber sobre libros mayores! Esta guía te ayudará a entender el concepto del libro mayor y su importancia para tu organización. Te explicaremos lo que es un libro mayor, cómo se usa y por qué es tan importante en la contabilidad. También te mostraremos cómo armar un libro mayor y cuáles son los mejores recursos para administrar uno. ¡Vamos a profundizar!

¿Qué es un libro mayor?

El Libro Mayor es un registro contable en el que se almacenan los movimientos financieros de una empresa. Se trata de una herramienta de control financiero que se utiliza para monitorear el patrimonio de un negocio y para verificar sus cuentas. El Libro Mayor contiene todas las transacciones realizadas por la empresa, desde el momento en que comienza su actividad.

En el Libro Mayor se registran todos los ingresos y gastos, los cuales se clasifican en cuentas contables. Estas cuentas se actualizan cada vez que se realizan transacciones, por lo que el Libro Mayor refleja el estado financiero de una empresa en un momento determinado. Además, el Libro Mayor permite a los contadores y a los auditores verificar la exactitud de los movimientos contables y asegurarse de que todas las transacciones se hayan registrado correctamente.

El Libro Mayor también es una herramienta útil para realizar un análisis financiero. Esto significa que se puede usar para evaluar la rentabilidad de un negocio, para medir el rendimiento de una inversión y para detectar posibles ineficiencias en la gestión de los recursos financieros. Al aportar una visión detallada de los movimientos contables, el Libro Mayor es una herramienta indispensable para la toma de decisiones.

¿Por qué se utiliza?

El Libro Mayor es un registro contable utilizado para llevar la contabilidad de una empresa. Se utiliza para registrar todas las transacciones financieras, desde ingresos hasta gastos, y para controlar el flujo de efectivo. El Libro Mayor mantiene una visión general de todas las cuentas y movimientos financieros en una sola ubicación, lo que facilita el control financiero. Los libros mayores también se utilizan para realizar informes financieros como el balance general y el estado de resultados, que muestran el estado financiero de la empresa.

El Libro Mayor también se utiliza para asegurar que los asientos contables estén debidamente documentados. Esto es importante para respaldar cualquier informe financiero que se presente a una entidad externa, como un tribunal o un auditores externos. Un Libro Mayor correctamente mantenido también proporciona información útil para los responsables de tomar decisiones financieras en una empresa.

Además, los Libros Mayores se utilizan para mantener un registro de los activos y pasivos de una empresa. Esto ayuda a los responsables de la contabilidad a saber en qué estado está el efectivo de la empresa, los bienes, los préstamos, los gastos y los ingresos. Esta información es útil para tomar decisiones importantes para la empresa.

¿Cómo se utiliza?

El libro mayor es un registro contable fundamental para llevar un seguimiento de los ingresos y gastos de una empresa. Está compuesto por dos columnas: una para los ingresos y otra para los gastos. Cada entrada contiene una descripción detallada de la transacción, el monto y el saldo acumulado.

¿Cómo se utiliza? El libro mayor debe ser actualizado cada vez que se realiza una transacción. Debe ser llenado con la información necesaria para la contabilidad, como la descripción de la transacción, el monto, el saldo acumulado y una referencia a la contabilidad general. Todas estas entradas deben sumar el total de los ingresos y gastos. Además, el libro mayor debe ser revisado y auditado para asegurar la exactitud de la información.

Es importante tener en cuenta que el libro mayor es una herramienta útil para llevar un registro de la contabilidad de una empresa. El uso adecuado del libro mayor puede ayudar a garantizar que los registros contables sean exactos.

¿Qué ventajas ofrece?

Ventajas del Libro Mayor:

El Libro Mayor ofrece una fuente de información fiable para llevar un seguimiento de los ingresos, gastos y saldos de la empresa. Esto permite al contable un control de la situación financiera de la empresa en cualquier momento.

Al tener un registro permanente de todas las operaciones contables, el Libro Mayor facilita a los contables y a los auditores la tarea de verificar y analizar los estados financieros de la empresa.

Además, al tener una visión detallada de todas las transacciones individuales, el Libro Mayor permite a la empresa tomar decisiones financieras informadas y realizar ajustes financieros rápidos.

Otra ventaja del Libro Mayor es que al tener un historial de todas las transacciones contables, permite la identificación de errores contables en una etapa temprana de la contabilización.

Finalmente, el Libro Mayor facilita el cumplimiento de las normas contables y legales vigentes, como el cumplimiento de los criterios de contabilidad generalmente aceptados.

¿Qué tipos de libros mayores existen?

Existen dos tipos principales de libro mayor: el libro mayor de cuentas y el libro mayor analítico. El primero contiene los saldos de todas las cuentas de una empresa, mientras que el segundo contiene los movimientos detallados de todas las cuentas. El libro mayor de cuentas muestra los saldos de todas las cuentas de una empresa, mostrados en una sola página. Esta página incluye el nombre de la cuenta, el saldo inicial, los créditos y los débitos totales y el saldo final. El libro mayor analítico contiene los movimientos detallados para cada cuenta, incluyendo los detalles de cada transacción, como fecha, descripción, cantidad y saldo. Esto brinda una vista más detallada de la información financiera de una empresa.

Además del libro mayor de cuentas y el libro mayor analítico, también hay otros dos tipos de libros mayores. El libro mayor de subcuentas es un libro mayor que contiene solo información acerca de una cuenta específica. El libro mayor de asientos contiene todos los asientos contables de una empresa. Estos asientos contables incluyen cambios en los saldos de cuentas, ajustes a los saldos de cuentas y otros ajustes contables.

¿Cómo se relaciona con la contabilidad?

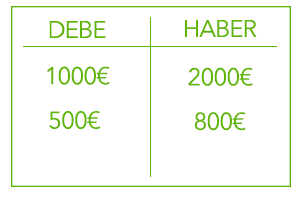

Contabilidad es la práctica de registrar, clasificar y analizar los ingresos y gastos de una empresa. El libro mayor es un registro contable utilizado para llevar un seguimiento de todas las transacciones financieras realizadas por una empresa. Estas transacciones se registran en el libro mayor como créditos y débitos. Los créditos se registran en la parte izquierda del libro mayor, mientras que los débitos se registran en la parte derecha. El saldo de los débitos y créditos debe ser igual al final de cada transacción. Esta información se utiliza para preparar los estados financieros de la empresa. Los estados financieros se utilizan para evaluar la situación financiera de una empresa y para tomar decisiones estratégicas. El libro mayor es una herramienta vital para la contabilidad y el análisis financiero.

¿Cómo se clasifican las cuentas?

Las cuentas se clasifican en activos, pasivos, patrimonio neto y cuentas de resultados según su naturaleza. Los activos son aquellos recursos que posee la empresa y que le permiten generar ingresos, como maquinaria, inmuebles y productos. Los pasivos son los recursos que se deben a terceros, como préstamos, deudas, hipotecas, etc. El patrimonio neto es el excedente de los activos sobre los pasivos. Finalmente, las cuentas de resultados son las cuentas que muestran los ingresos y los gastos de la empresa.

Los activos se clasifican a su vez en corrientes y no corrientes. Los activos corrientes son los que se pueden convertir en efectivo dentro de un año, como efectivo, cuentas por cobrar, inventario, etc. Los activos no corrientes son los que no se pueden convertir en efectivo dentro de un año, como maquinaria, inmuebles, etc.

Los pasivos corrientes son aquellos que la empresa debe pagar dentro de un año, como proveedores, deudas, etc. Los pasivos no corrientes son aquellos que deben ser pagados después de un año, como préstamos a largo plazo.

El patrimonio neto se clasifica en capital social, resultados acumulados y reservas. El capital social es la cantidad de dinero que aportan los dueños de la empresa para financiar sus actividades. Los resultados acumulados son los resultados de los ejercicios anteriores. Las reservas son los excedentes de los resultados acumulados.

Las cuentas de resultados son ingresos y gastos. Los ingresos son los ingresos brutos de la empresa, como ventas, honorarios, intereses, dividendos, etc. Los gastos son los gastos de la empresa, como sueldos, alquileres, materiales, impuestos, etc.

¿Qué es una cuenta de mayor?

Un libro mayor o cuenta de mayor es un registro contable que registra todas las transacciones financieras de una empresa. Estas transacciones se clasifican en cuentas (activo, pasivo, ingresos y gastos). Al final del periodo contable, se muestra un balance, que compara los activos con los pasivos y los ingresos con los gastos. El balance final es una imagen de la situación financiera de la empresa.

Esta información se utiliza para preparar los estados financieros de la empresa. Estos estados financieros muestran al público, a los accionistas y a los reguladores cómo se está administrando la empresa. Estos estados financieros se deben presentar a intervalos regulares, por lo general trimestralmente o anualmente.

Para preparar los estados financieros, los contadores utilizan los registros contables, como el libro mayor. Los contadores también realizan una auditoría para asegurarse de que los libros se estén llevando correctamente y que los estados estén reflejando correctamente la situación financiera de la empresa.

¿Cómo se registran las transacciones?

Los registros de transacciones se agrupan en un libro mayor para mantener un seguimiento de la información financiera. Esto se hace para mostrar que el dinero se está gastando de manera responsable. Para registrar una transacción, debe anotarse el nombre del acreedor o deudor, la cantidad de dinero involucrada y la fecha de la transacción. Esto debe hacerse para cada transacción que se realice, por lo que el libro mayor es un importante documento contable.

Las entradas se clasifican como débito o crédito, dependiendo de la transacción realizada. Por ejemplo, si una empresa compra una computadora, el libro mayor mostrará un débito para el gasto de la computadora y un crédito para el efectivo que se utilizó para pagar la computadora. Estas entradas se suman para obtener un saldo total.

En las entradas diarias se deben incluir los asientos de diario para mostrar los ingresos y gastos. Esto se usa para mostrar el flujo de efectivo de la empresa. Los asientos de diario se realizan para registrar los ingresos, costos y otros cargos relacionados con la transacción. Estos asientos se deben sumar para obtener el saldo final de la cuenta.

El libro mayor es un registro de la contabilidad de una empresa. Está diseñado para mostrar todas las transacciones realizadas por la empresa, incluidos los ingresos, gastos y otros cargos. El libro mayor también se usa para realizar análisis financieros y para determinar el saldo de los activos y pasivos. El libro mayor es un importante documento contable para toda empresa y debe mantenerse de manera precisa y actualizada.

¿Qué se debe hacer al finalizar un periodo contable?

Al finalizar un periodo contable, es necesario llevar a cabo ciertas actividades. Primero, hay que cerrar todas las cuentas afectadas por los movimientos de contabilidad durante el periodo. Esto significa que hay que registrar los saldos finales de las cuentas en el libro mayor y en el registro de contabilidad. Posteriormente, hay que calcular el total de ingresos y gastos para el periodo contable y calcular los impuestos correspondientes. Por último, hay que generar un informe de los resultados del periodo contable y presentarlo al organismo correspondiente.

¿Qué es un balance general?

Un balance general es una representación contable de los activos, pasivos y patrimonio de una empresa en un momento determinado. Esta información se refleja generalmente en tres secciones principales: Activos, Pasivos y Patrimonio. Los activos de una empresa se refieren a los bienes tangibles e intangibles, como efectivo, cuentas por cobrar, inventarios, equipos y terrenos. Los pasivos se refieren a las deudas de la empresa, como préstamos bancarios, cuentas por pagar, intereses acumulados y otros pagos pendientes. Por último, el patrimonio representa el valor neto de la empresa, que es la diferencia entre los activos y los pasivos. El balance general de una empresa se utiliza para calcular el rendimiento de una empresa, así como para identificar áreas de mejora.

¿Qué se debe tener en cuenta para preparar un balance?

Preparar un balance es una parte importante de la contabilidad, ya que refleja la situación financiera de una empresa. Para preparar un balance hay que tener en cuenta varios factores:

1. Libros de contabilidad: es fundamental contar con una contabilidad correcta y completa. Esta debe presentar todas las transacciones realizadas durante el periodo de tiempo. Esto incluye ingresos, gastos, pagos y cobros.

2. Estados financieros: es necesario contar con todos los estados financieros necesarios para preparar el balance. Estos incluyen el estado de resultados, el balance general, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo, el estado de origen y aplicación de fondos.

3. Documentación: es importante contar con toda la documentación necesaria para preparar el balance. Esto incluye documentos de contratación, recibos, facturas, contratos, acuerdos y otros documentos necesarios.

4. Regulaciones contables: es crucial cumplir con las regulaciones contables aplicables. Estas normas establecen los principios contables que deben seguirse para preparar los estados financieros de una empresa.

5. Análisis de los estados financieros: una vez se hayan preparado los estados financieros, es importante realizar un análisis para comprobar que todos los datos sean correctos. Esto incluye comparar los estados financieros con los registros contables y verificar los cálculos realizados.

¿Cuáles son los pasos para preparar un balance?

Preparar un balance es una tarea sencilla pero importante para llevar un control de las finanzas de una empresa. Estos son los pasos básicos para preparar un balance:

1. Reúne los registros contables: Reúne todos los documentos contables relacionados con el periodo fiscal, como los estados de cuentas bancarios, los documentos de compra y venta, los recibos y los registros de efectivo. Esta información debe ser precisa.

2. Revisa los registros: Revise los documentos para asegurarse de que estén completos y contengan información precisa. Si hay algún error, debes corregirlo antes de proceder.

3. Anota los saldos: Anota los saldos de todas las cuentas en hojas de cálculo. Estas cuentas pueden incluir activos, pasivos, ingresos y gastos.

4. Prepara el balance: Utiliza la información de los saldos para preparar un balance. El balance debe mostrar los activos, los pasivos y el patrimonio neto, y también debe incluir el total de ingresos y gastos.

5. Revise el balance: Revise el balance para asegurarse de que esté correcto y que todas las cuentas estén correctamente anotadas. Si hay algún error, debes corregirlo antes de presentar el balance a la administración.

Gracias por leer mi post sobre Libro mayor. Si tienes alguna pregunta o comentario, no dudes en publicarlo abajo. Estoy deseando leerlo y compartir conocimiento con todos. ¡Hasta pronto!